생명보험 가입 이것만은 알아가자

보험 알아보려면 ‘보험상품 비교공시’ 이용계약서 사인 전 ‘고지의무’ 확인…청약철회는 30일 이내에

보험 알아보려면 ‘보험상품 비교공시’ 이용계약서 사인 전 ‘고지의무’ 확인…청약철회는 30일 이내에

보험 알아보려면 ‘보험상품 비교공시’ 이용계약서 사인 전 ‘고지의무’ 확인…청약철회는 30일 이내에

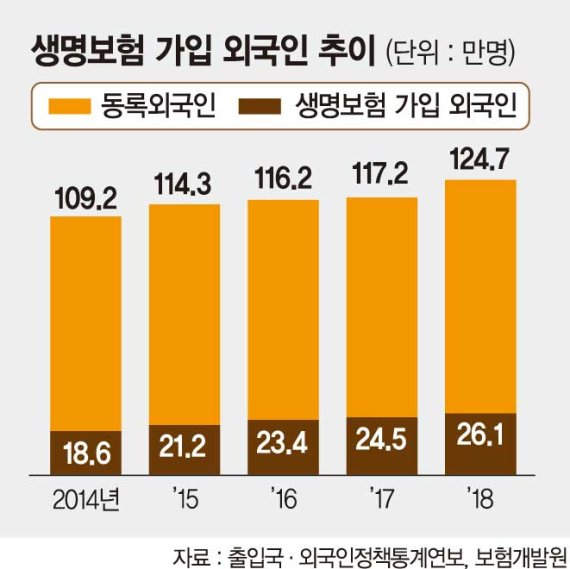

생명 보험 협회 제공.보험은 무형의 장기 계약이 유지되는 상품이다.그러나 본인이 의도하지 않는 보험 상품에 가입하고 중도 해지할 경우 환급금이 납입한 보험료보다 적게 되는 일도 있으며, 소비자 본인의 생각과는 다른 보험금 지급 대상이 되지 않는 경우도 있다.그러므로 보험 상품은 소비자 입장에서는 가입 전에 신중하게 살펴봐야 한다.보험에 가입하기 전에 어떤 타입의 상품인지 일일이 확인하고, 필요 시 보험 회사의 홈페이지를 확인하거나 담당 보험 설계사에서 설명을 받아야 한다.생명 보험 협회 공시실 웹 페이지 캡처. 보험을 알아보려면”보험 상품 비교 공시”을 이용하는 보험 계약은 계약자, 피보험자 보험료 납입 기간 보험 기간 보장 내용, 면책 사항 등 여러가지 요소로 구성되고 있다.보험에 가입하기 전에 해당 상품의 성격과 조건을 꼼꼼히 살피며 자신에게 맞는 상품인지 확인해야 한다.특히 보험 설계사의 권유만으로도 불필요한 상품에 가입하지 않도록 주의할 필요가 있다.또 보험 상품의 특성상 부담하는 보험료가 높을 경우 더 많은 보장을 받지만 본인 재산 상황이나 급여 수준을 고려해서 무리하지 않는 수준의 보험료가 지출되도록 해야 한다.전술한 대로 보험 기간이 장기이기 때문에 부담이 되지 않는 수준에서 가입할 필요가 있다.이 과정에서 생명 보험 협회가 제공된 보험 상품 비교 공시를 활용하면 많은 도움을 받을 수 있다.협회 홈페이지를 통해서 보장성 저축성 상품을 회사별로 한꺼번에 비교할 수 있으므로 참고하면 좋다.쿠키 뉴스 DB. 계약서에 사인하기 전에 “고지 의무”를 다시 보려고 자신이 원하는 보험 상품을 찾는데 성공하고 계약을 진행하기 전에 반드시 확인하지 않으면 안 되는 몇가지 요소가 있다.보험 계약은 보험 계약자가 청약을 하고 보험 회사가 승낙하는 형식으로 진행되지만 보험 가입 시 보험 계약자는 자신이 가지고 있는 여러 위험 요소에 대해서 보험 설계사를 통해서 보험 회사에게 고지해야 한다.이것을 계약 전에 알릴 의무(고지 의무)이라고 한다.계약 전에 알릴 의무는 일반적으로 보험 회사가 제시한 질문 표에 보험 계약자가 기재를 벌인다.대체로 피보험자의 현재 및 과거의 질병과 직접 운전 여부가 중요하다.혹시 중요한 사항에 대해서 보험 계약자가 고의 또는 중과실로 이것을 고지하지 않은 경우 보험 회사는 청약을 거절하거나 보험금 삭감 지급 거절 등을 할 수 있으므로 주의해야 한다.청약 약서과 상품 설명서 작성 후 보험 계약자는 설명을 들은 내용 등을 확인하고 자필 서명을 해야 한다.자필 서명이 관련 문서에 기재된 내용을 숙지하고 이에 동의하는 것으로 해석되기 때문에 충분한 이해를 얻지 못하거나 불분명한 점이 있으면 자필 서명 전에 요구하는 것이 좋다.모두 계약이 체결된 뒤 보험 설계사를 통해서 신청 약서의 부본 상품 설명서, 보험 약관 등을 받도록 한다.이는 앞으로 보험 회사와 분쟁이 발생할 경우 증거 자료로 활용할 수 있다.판매 채널별 특성에 의해서 유의해야 하는 부분도 있다.온라인 보험의 경우 가입이 쉽지 보험료가 싸지만 보장이 쉽지 중도 해약시 환급금이 없거나 적은 소멸성 보험이 많다.그 밖에 TM(전화를 통한 보험 가입), 방카쉬랑스(은행 연계 보험 가입)은 해당 보험 상품의 장점과 단점에 대한 설명을 끝까지 들어 가입 여부를 결정해야 하며 관련 자료를 적극 요청할 필요가 있다.특히 고령자의 경우 TM을 통한 보험 가입 시 계약 철회 기간을 45일까지 부여하고 있다.보험 계약은 청약 일 이후 30일 이내에 언제든지 해제가 가능하다.KB손해 보험 홈 페이지 캡처 잘못되고 가입한 보험 청약 철회는 꼭 30일 이내에 보험에 잘못되고 가입하거나 충분한 설명이 없이 보험에 가입한 경우”청약 철회”이 가능하다.청약 철회는 일반적으로 보험 증권을 받은 날로부터 15일 이내이지만 청약 날로부터 30일을 초과한 경우에는 철회가 불가능하다.만약 보험 회사가 약관 및 청약 약서의 부본을 제공하지 않다거나 약관의 주요 내용을 설명하지 않거나, 계약자가 청약 약서에 자필 서명을 안 할 때에는 계약이 성립한 날로부터 3개월 이내에 계약을 취소할 수 있다.청약 철회 가능 기간 내에 계약자가 청약 철회를 신청했을 경우 보험 회사는 철회 접수일로부터 3일 이내에 납입한 보험료를 전액 환급, 반환이 늦어진 경우에는 소정의 이자를 지급한다.다만 청약 철회한 후에 보험 사고가 발생한 경우에는 보험 회사가 보험료를 계약자에게 반환하기 전에도 보장되지 않으므로 주의가 필요하다.보험 보장 개시는 “첫회 납부”부터 시작되는 보험 계약은 보험 계약자의 청약에 대한 회사의 승낙으로 성립하지만 제1회 보험료를 납입해야 회사의 보장이 시작되기 때문에 보험 계약자는 보험 계약이 이뤄진 후에 지체 없이 보험료를 납입해야 한다.다만, 보험료 납입 기일까지 납품하지 않고 연체 중인 경우 회사는 14일(보험 기간이 1년 미만인 경우는 7일)이상의 기간을 납입 독촉 기간으로 정하고 계약자에게 알리는 것이다.독촉에도 불구하고 기간 내에 보험료가 납입되지 않을 경우 보험 계약이 해지될 수 있다.보험 계약이 해지된 후 발생한 보험 사고에 대해서는 보험 회사가 책임을 지지 않지만, 납입 독촉 기간 내에 발생한 보험 사고에 대해서는 보험금을 지급하니 참고한다.계약자 또는 피보험자는 약관에서 정한 보험금 지급 사유가 발생한 때 지체 없이 이를 보험 회사에 알려야 한다.이를 통지 의무라고 한다.보험 회사의 발생 사실을 회사가 알 수 없는 경우가 대부분이어서 신속 정확히 알려야 하고 확인이 늦어질 경우 보험금 지급에 차질이 있다.또, 계약자의 주소와 연락처가 변경된 때도 보험 회사에 알려야 하는데 약관에도 이런 주소 변경 통지 의무를 부과하고 있다.

생명보험협회 제공보험은 무형의 장기계약이 유지되는 상품이다. 하지만 본인이 의도하지 않은 보험상품에 가입했다가 중도 해지할 경우 환급금이 납입한 보험료보다 적어질 수 있고 소비자 본인 생각과 달리 보험금 지급 대상이 되지 않을 수도 있다.따라서 보험상품은 소비자 입장에서는 가입 전 신중하게 살펴볼 필요가 있다. 보험에 가입하기 전 어떤 유형의 상품인지 꼼꼼히 확인하고 필요에 따라 보험사 홈페이지를 확인하거나 담당 보험설계사로부터 설명을 들어야 한다. 생명보험협회 공시실 홈페이지 캡처. 보험을 알아보려면 ‘보험상품 비교공시’를 이용하자 보험계약은 계약자, 피보험자, 보험료, 납입기간, 보험기간, 보장내용, 면책사항 등 여러 요소로 구성돼 있다. 보험에 가입하기 전 해당 상품의 성격과 조건을 꼼꼼히 따져보고 자신에게 맞는 상품인지 확인해야 한다. 특히 보험설계사의 권유만으로 불필요한 상품에 가입하지 않도록 주의할 필요가 있다.또 보험상품 특성상 부담하는 보험료가 높을 경우 더 많은 보장을 받게 되지만 본인의 재산상황이나 급여수준을 고려해 무리하지 않는 수준의 보험료가 지출되도록 해야 한다. 앞서 언급한 대로 보험기간이 장기이기 때문에 부담스럽지 않은 수준에서 가입할 필요가 있다.이 과정에서 생명보험협회가 제공하는 보험상품 비교공시를 활용하면 많은 도움을 받을 수 있다. 협회 홈페이지를 통해 보장성, 저축성 상품을 회사별로 한 번에 비교할 수 있어 참고하면 된다.쿠키뉴스DB. 계약서에 사인하기 전 ‘고지의무’를 다시 보려고 자신이 원하는 보험상품을 찾는데 성공하고 계약을 진행하기 전 반드시 확인해야 할 몇 가지 요소가 있다. 보험계약은 보험계약자가 청약을 하고 보험사가 승낙하는 형식으로 이뤄지는데, 보험가입 시 보험계약자는 자신이 갖고 있는 여러 위험요소에 대해 보험설계사를 통해 보험사에 고지해야 한다. 이것을 계약 전에 알릴 의무(고지 의무)라고 한다.계약 전 알릴 의무는 일반적으로 보험사가 제시하는 질문표에 보험계약자가 기재를 하는 방식으로 이뤄진다. 대체로 피보험자의 현재 및 과거 질병과 직접 운전 여부가 중요하다. 만약 중요한 사항에 대해 보험계약자가 고의 또는 중과실로 이를 고지하지 않았을 경우 보험사는 청약을 거절하거나 보험금 삭감, 지급 거절 등을 할 수 있으므로 주의해야 한다.청약서와 상품설명서 작성 후 보험계약자는 설명받은 내용 등을 확인하고 자필 서명을 해야 한다. 자필 서명은 관련 문서에 기재된 내용을 숙지하고 이에 동의하는 것으로 해석되므로 충분한 이해가 되지 않거나 궁금한 점이 있으면 자필 서명 전 요구하는 것이 좋다. 아울러 계약이 체결된 후 보험설계사를 통해 청약서 부본, 상품설명서, 보험약관 등을 받도록 한다. 이는 향후 보험사와 분쟁이 발생할 경우 증빙자료로 활용할 수 있다.판매 채널별 특성에 따라 유의해야 할 부분도 있다. 온라인보험의 경우 가입이 간편하고 보험료가 저렴하지만 보장이 간편해 중도해지 시 환급금이 없거나 적은 소멸성보험이 많다. 그밖에 TM(전화를 통한 보험가입), 방카슈랑스(은행 창구에서 보험가입)는 해당 보험상품의 장단점에 대한 설명을 끝까지 듣고 가입 여부를 결정해야 하며 관련 자료를 적극 요청할 필요가 있다. 특히 고령자의 경우 TM을 통한 보험 가입 시 청약철회 기간을 45일까지 부여하고 있다.보험계약은 청약일 이후 30일 이내에 언제든지 해지가 가능하다. KB손해보험 홈페이지 캡처 잘못 가입한 보험, 청약철회는 반드시 30일 이내 보험에 잘못 가입했거나 충분한 설명이 수반되지 않아 보험에 가입한 경우 ‘청약철회’가 가능하다. 청약철회는 일반적으로 보험증권을 받은 날로부터 15일 이내지만 청약일로부터 30일을 초과한 경우에는 철회가 불가능하다. 만약 보험사가 약관 및 청약서 부본을 제공하지 않거나 약관의 주요 내용을 설명하지 않거나 계약자가 청약서에 자필 서명을 하지 않았을 때에는 계약이 성립된 날로부터 3개월 이내에 계약을 취소할 수 있다.청약철회 가능 기간 내 계약자가 청약철회를 신청한 경우 보험사는 철회 접수일로부터 3일 이내 납입한 보험료를 전액 돌려주고 반환이 지연된 경우 소정의 이자를 지급한다. 다만 청약철회를 한 뒤 보험사고가 발생한 경우에는 보험사가 보험료를 계약자에게 반환하기 전이라도 보장받지 못해 주의가 필요하다.보험의 보장개시는 ‘최초납부’로 시작하는 보험계약은 보험계약자의 청약에 대한 회사의 승낙으로 성립하는데, 제1회 보험료를 납입하여야 회사의 보장이 개시되므로 보험계약자는 보험계약이 성립된 후 지체 없이 보험료를 납입하여야 한다.다만 보험료 납입기일까지 납입하지 않고 연체 중인 경우 회사는 14일(보험기간이 1년 미만인 경우 7일) 이상의 기간을 납입독촉기간으로 정해 계약자에게 알리게 된다. 독촉에도 불구하고 기간 내 보험료가 납입되지 않을 경우 보험계약이 해지될 수 있다. 보험계약이 해지된 후 발생한 보험사고에 대해서는 보험사가 책임지지 않지만 납입독촉 기간 내 발생한 보험사고에 대해서는 보험금을 지급하므로 참고한다.계약자 또는 피보험자는 약관에서 정한 보험금 지급 사유가 발생했을 때 지체 없이 이를 보험사에 알려야 한다. 이를 통지의무라고 한다. 보험사 발생 사실을 회사가 모르는 경우가 대부분이어서 신속하고 정확하게 알려야 하며 확인이 늦어질 경우 보험금 지급에도 차질이 있을 수 있다.또 계약자의 주소나 연락처가 변경됐을 때도 보험사에 알려야 하는데 약관에서도 이 같은 주소변경 통보 의무를 부과하고 있다.

계약 톰슨:/WorldWide.고생은50.구미의/내외수녀네르바/쿡 202303300140

생명보험 가입, 이것만은 알아갑시다, 생명보험협회 제공. 보험은 무형의 장기계약이 유지되는 상품입니다. 하지만 본인이 의도하지 않은 보험상품에 가입했다가 중도 해지할 경우 환급금 www.kukinews.com

생명보험 가입, 이것만은 알아갑시다, 생명보험협회 제공. 보험은 무형의 장기계약이 유지되는 상품입니다. 하지만 본인이 의도하지 않은 보험상품에 가입했다가 중도 해지할 경우 환급금 www.kukinews.com

생명보험 가입, 이것만은 알아갑시다, 생명보험협회 제공. 보험은 무형의 장기계약이 유지되는 상품입니다. 하지만 본인이 의도하지 않은 보험상품에 가입했다가 중도 해지할 경우 환급금 www.kukinews.com